ความเสี่ยงที่หาง (Tail Dependence)

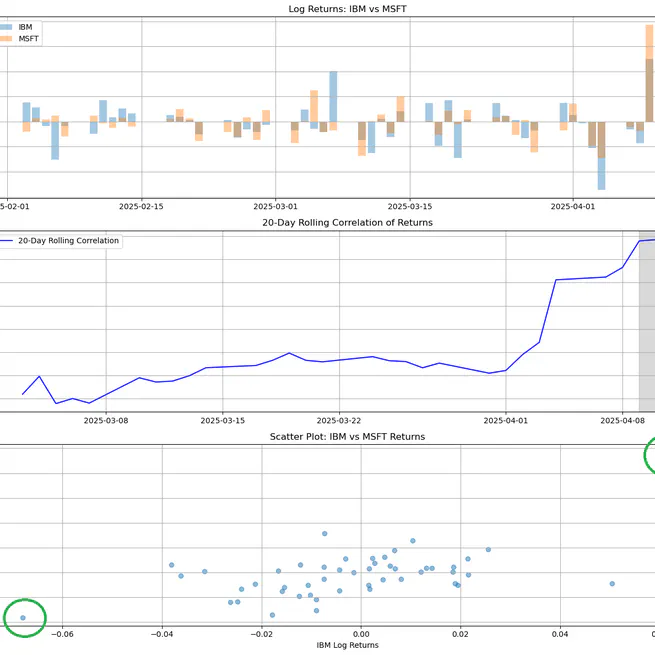

📉 Tail Dependence – เมื่อเกิดวิกฤต ความสัมพันธ์เชิงเส้นล้มเหลว แล้วเราจะทำอย่างไร? 🎯 หากคุณเป็นหนึ่งในผู้ที่สามารถรอดพ้นจากความผันผวนของตลาดหุ้นสหรัฐฯ และสินทรัพย์ดิจิทัลในสัปดาห์ที่ผ่านมา — บทความนี้คือสิ่งที่คุณควรอ่านต่อ บทความนี้นำเสนอแนวคิดเรื่อง Tail Dependence หรือ “ความสัมพันธ์ในหางของการแจกแจงร่วม” ซึ่งเป็นเครื่องมือสำคัญในเชิงสถิติและการวิเคราะห์ความเสี่ยงเชิงปริมาณ (Quantitative Risk Analysis) 📆 เหตุการณ์สำคัญในตลาดหุ้นสหรัฐฯ สัปดาห์ที่ผ่านมา ในวันที่ 3 เมษายน 2025 ตลาดหุ้นสหรัฐฯ เผชิญกับความผันผวนอย่างรุนแรง:

Apr 12, 2025

โคปูลาเบื้องต้น (Intorduction to Copula)

ภาษาไทย 1. Copula คืออะไร โคปูลา (Copula) เป็นฟังก์ชันทางคณิตศาสตร์ที่ใช้ในการเชื่อมโยงการแจกแจงสะสมของตัวแปรสุ่มหลายตัวเข้าด้วยกัน โดยการใช้ copula เราสามารถสร้างการแจกแจงร่วมของตัวแปรสุ่มที่ไม่เป็นอิสระกันจากการแจกแจงของตัวแปรสุ่มแต่ละตัวได้ copula เป็นเครื่องมือที่สำคัญในการวิเคราะห์ความสัมพันธ์ที่ไม่เป็นเชิงเส้นระหว่างตัวแปรสุ่มหลายตัว ฟังก์ชันคอปูลา \( C(u_1, u_2, \dots, u_d) \) คือฟังก์ชันการแจกแจงสะสมร่วมของตัวแปรสุ่มมาตรฐาน \( U_1, U_2, \dots, U_d \) โดยที่ตัวแปรสุ่มเหล่านี้มีการแจกแจงแบบสม่ำเสมอบนช่วง \([0,1]\) และสามารถเขียนฟังก์ชันคอปูลาได้ดังนี้:

Sep 19, 2024